保険?「よくわからない」と、思っている方は最後までお付き合いください。

自賠責保険と任意保険の違いを比較

自賠責保険(強制保険)

★ バイクを運転する際に加入が義務付けられている保険です。

(罰則)

もし、未加入のバイクを運転した場合、1年以下の懲役または50万円以下の罰金が科せられます。

また、交通違反として違反点数6点が減点され、一発で免許停止処分となります。

(保険料)

保険料については、国が金額を決めており、どこの保険会社を通して加入しても金額は変わりません。

ただし、離島地域及び沖縄県では本土と保険料が異なります。

(補償)

補償の範囲は人身事故による対人損害賠償のみとなり、物損事故は補償の対象にはなりません。

また、損害賠償の補填の支払いには上限があり、限度額は次のようになります。

| 自賠責保険の支払限度額(被害者1名あたり) | |

|---|---|

| 傷害による損害 | 最高120万円 |

| 後遺障害による損害 | 最高4,000〜75万円(後遺障害等級による) |

| 死亡による損害 | 最高3,000万円 |

自動車保険(任意保険)

★ 加入は義務ではありませんが、自賠責保険ではカバーしきれない部分を補償してくれます。

(罰則)

加入しなくても罰則はありません。

(保険料)

保険料については、保険会社が金額を決めており、保険会社によって金額は変わります。

また、年齢や条件によって大幅に金額が変わります。

(補償)

任意保険は、補償内容を自由に選択することができます。例えば、相手への補償を無制限に設定できたり、自分や同乗者への補償を充実させたりできます。また、車両保険や弁護士費用補償特約などに加入することもできます。任意保険に加入する際は、信頼できる損害保険募集人と相談し、自分のニーズに合った補償範囲を選択することが重要です。

マコット

マコットバイクの事故は、車両や体への損傷が大きくなる可能性が高いです。任意保険に加入していないと、高額な治療費や修理費が自己負担となり、その費用が支払いできない場合は大事になります。

自賠責保険(強制保険)の補償例

自賠責保険の対人賠償においては支払限度額が定められているため、自賠責保険の支払限度額を超えた賠償金が発生した場合は、自賠責保険で補われない部分を支払う義務が発生します。

例えば、障害による損害が200万円の場合を考えてみましょう。

相手の体を治すために200万円が必要だったときは、自賠責保険だけで支払いをしようとしても、上限が120万円なので80万円足りません。なので、80万円は自己負担となります。

- 相手の車や衣服などの物を自賠責保険で直せますか?

-

直せません。

- 自分のバイクを自賠責保険で直せますか?

-

直せません。

- 自分のケガを自賠責保険で治療できますか?

-

治療できません。

前にも書きましたが、自賠責保険の補償範囲は人身事故による対人損害賠償のみです。

自動車保険(任意保険)の補償例

任意保険と呼ばれる自動車保険は、自賠責保険ではカバーしきれない部分を補償してくれます。

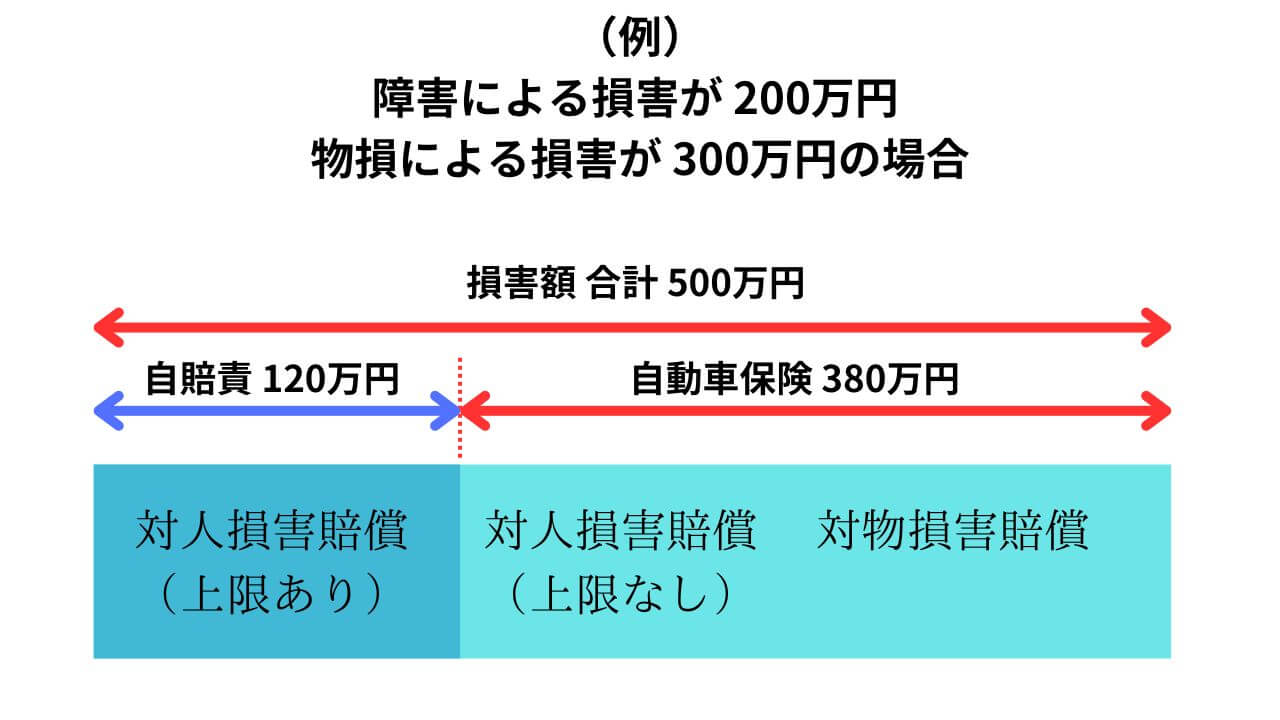

例えば、障害による損害が200万円で物損による損害が300万円の場合を考えてみましょう。

但し、わかりやすくするために過失割合などは無視します。

相手の体を治すために200万円が必要だったときは、自賠責保険の限度額の上限が120万円なので80万円足りません。なので、80万円は任意保険で支払いをします。

また、相手の物を修理するために300万円が必要だったときは、自賠責保険では修理できない為、任意保険で支払いをします。

下の表を参考にして、自動車保険に加入した方がいい理由を幾つか挙げます。

理由1 人を撥ねる

相手にケガをさせた場合は、無制限に補償してくれます。

理由2 車と事故

相手の車を故障させた場合は、修理費を補償してくれます。修理費の上限は保険契約時に設定が可能です。

理由3 建物に突っ込む

相手の建物を壊した場合は、修繕費を補償してくれます。

修繕費の上限は保険契約時に設定が可能です。

理由4 自分がケガをする

自分のケガを補償してくれます。

補償の上限は保険契約時に設定が可能です。

理由5 自分のバイクを直す

自分のバイクを補償してくれます。

バイクの車両保険は補償範囲をしっかりと確認しましょう。

理由6 事故の相手と交渉する

自分の代わりに、担当者が事故の相手と交渉を行い、賠償金額の決定と、その支払いについて取り決めます。

理由7 レッカー移動

バイクが自走できなくなった時に、レッカー移動してくれます。保険契約時に、レッカーサービスが付いているかを確認しましょう。

理由8 特約を付ける

自動車保険にはいろんな特約があります。

弁護士費用を出してもらえるものや、原付バイクが割安に加入できるものなどがあります。

まとめ

自賠責保険は相手の体だけが補償の対象となり、支払に上限があります。また、自分自身の体は補償の対象になりません。さらに、車や家などの物は、補償の対象にはなりません。

任意保険は相手の体を無制限で補償し、自分自身の体も補償の対象となります。また、車や家などの物も補償の対象になります。さらに、いろんな特約があり、レッカーサービスや弁護士費用なども補償の対象にできます。

ここまでの解説で、事故をした時の自賠責保険はほとんど役に立たず、任意保険の重要さが分かったと思います。任意保険は内容が複雑なので、加入前にいろんな保険会社に相談や見積もりをして、自分に合った保険会社で加入しましょう。

豆知識

自賠責保険や任意保険を使う時は、警察への届け出が必要です。逆に警察への届け出が無いと、自賠責保険や任意保険は使えません。

自賠責保険は人身事故扱いにしないと使えません。人身事故扱いにすると免許の点数は減点されますが、次回の保険更新時に保険料が上がることはありません。

任意保険を使っても免許の点数は減点されません。しかし、等級が下がる為、次回の保険更新時に保険料が上がる場合があります。

マコット事故は突然の出来事で、加害者と被害者のどちらにもなり、どちらになるかを選ぶことはできません。

また、ケガを重傷にするか、軽傷にするかも選べません。

さらに、ぶつける車を、高級車と安い車のどちらにするかを選ぶこともできません。

なので、安心してバイクを楽しむためにも、自賠責保険だけでなく任意保険も加入することをおすすめします。

コメント